当前位置: |

李成:中国不锈钢产业当前面临的形势与问题

发布日期:2009-06-04

李成:中国不锈钢产业当前面临的形势与问题

当前世界金融经济危机的背景下,如何看待中国经济和不锈钢产业所面临的形势,应该是大家最为关心的问题,我们都希望能够准确地分析和预测当前的形势及其变化,但这却是一个很大的难题,需要我们冷静、客观、理性地去认识和分析,应该说,当前国内不锈钢存在的问题还是可以看到的。大家知道,中国不锈钢产业从2006年领军世界以来,其地位决定所发生的作用和影响在国际上已经举足轻重,虽然我们都希望国内外市场能尽快恢复和好转,但事实未必如人所愿,所以我们一定要面对现实积极努力地去克服和解决问题,只有这样才会收到好的效果

一、短期内中国不锈钢“风景”难以独好

2008年以来,为应对世界金融、经济危机的冲击,中央和地方政府推出了新增四万亿投资,加快核电、城市轨道交通等已规划项目的投资建设,促进家电等消费品下乡,促进汽车、住房消费,提高出口退税率等一系列扩大内需、稳定出口的措施,并着眼于解决眼前困难和中长期发展,制订实施包括钢铁、汽车、纺织、装备制造、造船、电子、轻工、石化、有色金属、物流在内的十大重要产业的调整、振兴规划。目前来看,这些举措已经收到了一定的成效,汽车产销量、房屋销量、信贷量发电量、进出口等经济数据有向好趋势,不是“同比增长”就是“同比降幅收窄”或“环比增长”,中国经济似乎出现了“转暖”迹象,不锈钢的产量、表观消费环比也有所回升,有人也对2009年的中国不锈钢市场做出了乐观的预测。那么中国经济和不锈钢产业是不是即将摆脱危机影响、走出独好“行情”呢?显然不能这样说。

1.从国际形势看不锈钢及其下游产品的出口短期内仍难以乐观

多年来,中国成为了“世界工厂”,“中国制造”的许多产品特别是许多劳动密集型产品,大量销往世界各国,不少产业产能的释放严重依赖国际出口市场。如不锈钢刀叉,世界上就有三分之二是在中国生产。因此,国际市场形势的变化必然影响到中国经济和中国不锈钢产业的发展。

近两年,因国家政策等方面的原因,导致了不锈钢焊管、制品等劳动密集型产业出口竞争力的下降及向其它地区的部分转移,从而影响到不锈钢材料的国内需求。而此次世界金融、经济危机更是导致了国际市场需求的明显下降,对中国不锈钢材料的出口及船舶、汽车、集装箱、制品等不锈钢下游劳动密集型、非劳动密集型产品的出口,都造成了很大的压力,国际订单明显减少。

同时,经济危机明显造成了贸易保护主义的抬头,如美国、欧盟、印度、俄罗斯;阿根庭、南非等国家和地区,对中国不锈钢或下游制品等采取了一些反倾销反补贴举措,这给中国不锈钢及其下游产品的出口造成了更多的障碍。

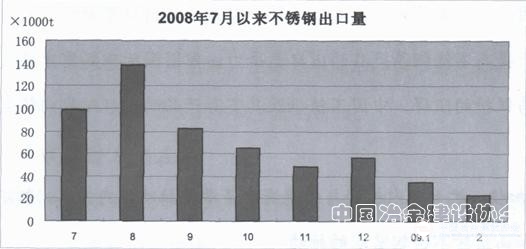

2008年,中国仅是不锈钢坯与材的出口就从2007年的约130万吨下降到约105.7万吨,降幅近19%。而从近几个月的走势看,钢材、集装箱、机电等产品的出口还在继续下滑。

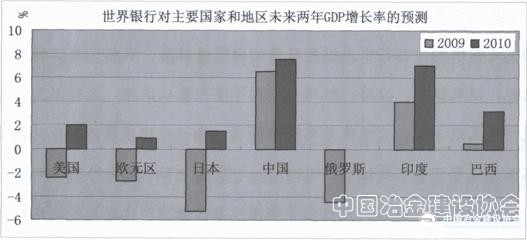

目前,世界经济危机仍未见底,形势不容乐观。前不久,世界银行、国际货币基金组织均调低了2009年全球GDP增长预期。世界银行将其从 0.9%调低到-1.7%,并因出口前景更加悲观,将中国的GDP增长预期从 7.5%下调为6.5%。根据预测,美国、欧元区、日本等发达经济体2009年陷入深入衰退,出现负增长,“金砖四国”――中国、俄罗斯、印度、巴西及其它发展中国家也受到严重影响,增速将明显放缓。直到2010年,全球经济才会有所回升。

鉴于此,全球不锈钢的需求形势也很不乐观。最近,国际不锈钢论坛(1SSF)专家Peter Kaumanns就认为,2009年全球不锈钢需求预计将下降9%,2010年才会有3%的增长。

因此,从国际市场来看,尽管中国为稳定出口重新调整税收政策,有助于提高不锈钢等产品的出口竞争力,但因国际市场需求恢复的困难及贸易保护的阻碍,中国不锈钢及其下游产品的出口短期内恢复仍难以乐观。

2.加快、扩大国内投资与刺激消费等举措拉动国内需求,但不宜盲目乐观和高估对不锈钢需求的拉动

国家采取的系列加快、扩大国内投资,刺激消费,调整振兴产业等应急和改革的举措,确实会拉动不锈钢等产品的国内最终需求,但我们应有一个清醒的认识,不宜盲目乐观和高估。

我们要看到,在我国目前的经济、社会发展状况下,在受世界经济危机巨大冲击的背景下,人们的消费能力和消费欲望不能估计过高,一些重大改革举措成效的显现也还有待时日,消费、投资对内需的拉动也可能出现阶段性的反复。

我们也要看到,在新增4万亿元的投资中,对不锈钢需求的硬性拉动也是有限的,在其重点投资发展的保障性住房、农村民生工程和基础设施,以及铁路、公路、机场、水利等重大基础设施、医疗卫生、节能减排和生态工程、灾后恢复重建等领域,除一些建筑装饰、医疗设备、环保设施等可能需要使用不锈钢外,许多地方不一定要用不锈钢。

总的来说,国家扩大内需等举措短期内很难消化世界经济危机导致国际出口市场明显萎缩的不利影响,外向型比重较大的中国经济短期内走出独好情形的难度较大,国际市场的不利因素也将明显影响中国不锈钢产能的释放。对此,国际著名的研究机构hris“预计,在全球不锈钢产量萎缩16%的情况下,2009年中国的不锈钢产量也将下降近11%至 620万吨。虽然此预测有点悲观,但估计中国不锈钢市场也将如70年代的日本一样出现一段平稳甚至略微下滑的阶段。

二、中国市场潜力仍在

在看到国际经济危机不利影响的同时,我们也确信中国不锈钢市场的潜力仍在,需要我们积极地去开拓。

中国广大农民和农村是未来消费不锈钢的一个潜在市场;

中国城市等相对富裕阶层和地区对不锈钢相关产品的消费需要更新换代和升级;

国内工业领域在发展,需要质量更高、品种更全的不锈钢和耐蚀合金。2008年,中国尽管不锈钢生产和消费双双出现负增长,但镍用量、含钼不锈钢产量都有所上升,从一个侧面反映了我国工业化进程对高级合金材料需求上升的态势;

建筑设施等领域仍有许多潜力可挖。除不锈钢门窗、扶手、管道等装饰、功能结构之外,还可像欧洲等地区那样推广使用不锈钢固定件、钢筋等;新的发展领域出现。与欧美日等发达地区一样,中国也正在大力发展包括太阳能发电在内的新能源等新兴产业,这些是不锈钢应用的新希望。

三、突出问题有待解决

1.不锈钢产能问题

(1)总体产能过剩,需严格控制新建产能和合理控制产能释放

经过近些年来的快速投建,目前我国不锈钢粗钢产能达到了1200万吨左右;不锈钢材的表现消费也达到600多万吨,2007年人均约

在产能相对过剩的情况下,企业经营的压力加大,市场竞争更趋激烈。为了维护市场稳定和产业利益,需要我们合理控制产能的释放。尤其是在当前市场需求形势并不理想的情况下更有必要掌握好。

在产能明显过剩、市场竞争激烈的情况下,特别是在世界经济危机严重影响不锈钢需求的形势下,严格控制新产能的投建很有必要。但我们不少地方(青海、海南、广西等地)依然计划新建大的不锈钢产能,这不能不令人担忧!

我们不能高估中国对不锈钢需求的潜力,要看到达到欧美日等发达地区的人均消费水平是很难的。实际上,所谓发达地区的高人均消费量也并不全部是其自身的最终消费量,他们的许多不锈钢下游产品,如机电产品等,也是依赖出口市场的。

因而从市场需求前景及当前的市场竞争、已有的投资经验教训看,投资者必须慎重考虑不锈钢工业的投资风险。

此外,在政策层面,中央和地方政府部门应真正落实好有关政策,严格控制好各地项目的审批,真正实现全国全行业总量的控制,维护中国不锈钢产业的健康发展。

(2)落后产能的淘汰。

在目前1000多万吨的不锈钢产能中,有部分是落后的产能,不符合节能减排和科学发展的要求,我们要切实落实《钢铁产业调整振兴规划》,利用政策和市场的力量,通过联合重组、技术改造等手段,淘汰落后,优化布局,将不锈钢产业做强。

2.品种质量问题

从市场需求形势的变化、进口和生产的情况看,我们的不锈钢品种、质量仍然有待拓展和提高。

近些年,我们低端的产品,特别是所谓“200系不锈钢”(铬锰类 Cr-Mn),所占比重严重偏高。2008年该类钢所占比例比2007年上升,达到了22%以上,比全球11.4%的水平高出近一倍,占全球该类钢的53%以上。如果不计中国,世界上该类钢所占比例仅为7.3%,而中国是它的 3倍以上。

|

钢类 |

全球 |

除中国大陆外 |

中国大陆 | |||

|

产量 (万吨) |

比例 (%) |

产量 (万吨) |

比例 (%) |

产量 (万吨) |

比例 (%) | |

|

Cr―Ni系 |

1567.3 |

60.5 |

1216.4 |

64.1 |

350.9 |

50.54 |

|

Cr系 |

728.2 |

28.1 |

542.0 |

28.6 |

186.2 |

26.82 |

|

Cr―Mn | ||||||